短剧“出海”元年记:风浪越大鱼越贵…

一天能当三天用。

短剧给观众提供的,是类似倍速看剧的“性时比”。

短剧赛道的发展,本身使用的也是“倍速时间”,尤其是在“出海”领域。

只用了一年时间,短剧“出海”就驶入了深水区。

去年11月,中文在线旗下短剧应用ReelShort超过TikTok登顶美国IOS娱乐类免费榜事件,被业界称作短剧“出海”元年开启的标志。

当时,很多影视行业从业者还是第一次了解短剧“出海”的概念,“出海”的短剧APP也屈指可数。

到今年2月份,“出海”的短剧APP就已经暴增到40款,截至6月份已经有100余款短剧APP在征战海外市场了。

尤其在免费巨头入局和监管收紧的双重压力下,国内短剧“投流”模式越来越内卷,“出海”成为了投流类短剧最大的想象空间。

短剧“出海”的市场蛋糕,究竟有多大?新出现了哪些抢蛋糕的头部玩家?在海外能挣钱的短剧,究竟是哪些?简单直接的译制短剧好买,还是找“白人脸”翻拍的本土化短剧好卖?

还有,最尖锐也是大家都关注的一个问题,短剧“出海”到底是新商业模式,还是庄家操盘的“黑箱”游戏?

在短剧“出海”元年的尾巴,我们带着这些问题,仔细梳理了短剧“出海”的最新实况。

短剧“出海”,蛋糕有多大了?

“出海”短剧的市场盘子有多大,这个问题的答案其实相当有争议。

一个说法是,2024年上半年“出海”短剧的产值规模已经突破了14.7亿人民币。

根据2024年上半年数据,今年上半年“出海”短剧的APP内购收入为2.04亿美元,折合人民币约14.7亿元。这还仅计算了APP内购收入,也就是观众充值票房,没有计算广告收入。

2023年下半年,“出海”短剧APP的内购收入仅为4415.8万美元,折合人民币约3.09亿元。

如此比较,“出海”短剧的市场大盘在今年实现了爆发式增长。

另一个说法是,2024年上半年“出海”短剧的成绩单中,只有大概2-3亿人民币的产值规模是属于“出海”的短剧企业的。

其余的10-11亿产值其实都由“投流”撑起,最终流向都是Mata(包括Facebook、Instagram等)、Google、TikTok这样的海外信息流平台,以及App Store 和Google Play 等海外应用商店平台。

也就是说,这10-11亿的产值都进入不了中国“出海”短剧企业的口袋。

因此,用14.7亿人民币这个数字来吸引新玩家入局短剧“出海”,很有点蛊惑人心的意思。

当然,国内短剧产值规模的计算也包括了“投流”部分。

据中国网络视听协会近期发布的《中国微短剧行业发展白皮书(2024)》,2024年我国微短剧市场规模将达504.4亿元。其中,有300亿以上的产值来自“投流”模式下的小程序类微短剧。

但国内微短剧的“投流”,流向的是以抖音、微信、腾讯为代表的国内平台,可将其粗略地划归为国内微短剧产业链的一环。

换到“出海”短剧的市场规模计算中,把进不了中国“出海”短剧企业口袋的钱也算进去,就有混淆视听的嫌疑了。

都是谁,在“出海”短剧?

短剧“出海”的主流模式区别于长剧“出海”,大致可以分三步走:

1、开发短剧APP并在海外应用市场上线;

2、通过“投流”为APP“获客”;

3、引导用户为短剧付费或看广告,以此获得收入。

截至今年6月,已经有100余个国产短剧APP在海外应用市场上线。其中,TOP10短剧应用的内购收入,占市场总额的约90%,应用下载量也占到市场份额的九成以上。

可见,现阶段的出海短剧市场,头部平台是主要驱动力。

综合其APP内购收入和广告投放量统计,目前出海短剧TOP10应用及其背后的运营公司,如下表所示。

在这头部的十家短剧应用中,至少从APP内购收入来看,又有三家绝对的头部。

一家,是已经上线两年多、带领短剧“出海”破圈的ReelShort。

根据中文在线2024年上半年财报显示,枫叶互动收入约10.86亿元,总收入超过母公司中文在线的4.62亿元。净利润约2293万元。

根据《中国微短剧行业发展白皮书(2024)》显示,今年1-8月份ReelShort APP 内购收入为7655万美金,约合人民币5.35亿元,位居第二。

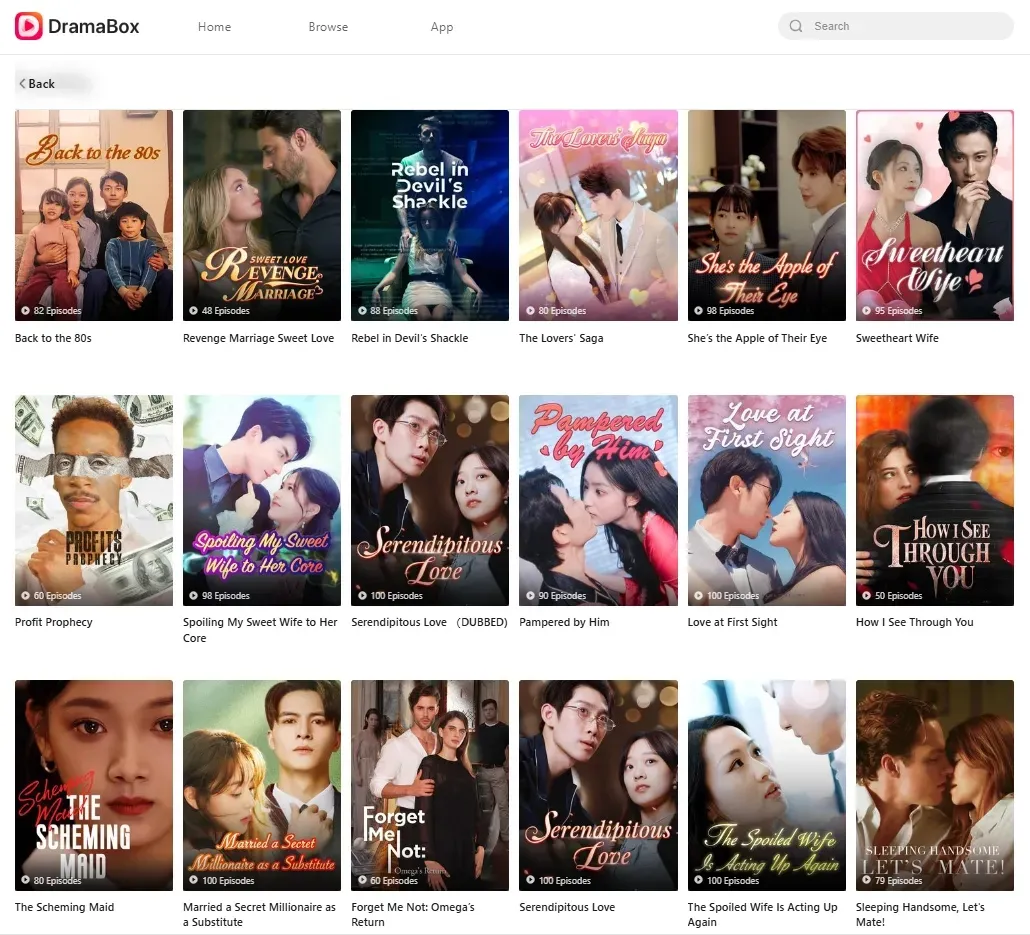

另外两家,则是由点众科技运营的DramaBox和九州文化运营的ShortMax。

在DramaBox今年4月迎来爆发式增长前,ReelShort在“出海”短剧APP中一直居于绝对领先位置,但今年DramaBox凭借译制短剧的批量上线,实现了营收的跨越式增长。

今年1-8月份,DramaBox营收8954万美元,约合人民币6.4亿元,成为今年收入最高的短剧平台。

ShortMax收入4331万美元,约合人民币3亿元,位居收入排行的第三位。

像MoboReels、KalosTV、TopShort等新头部应用,虽然今年发力很猛,也推出了不少爆款短剧,但依旧是在剩下的30%市场中竞争。

这充分说明,短剧“出海”已经驶入深水区。水性不好的新玩家盲目入局,很容易在势力范围已划分完毕的陌生水域触礁。

什么剧最火?在哪些国家最火?

短剧“出海”的主要目的地,为美国、东南亚、日本、韩国四大市场。

其中美国用户付费能力最强,用户规模最大,市场产值也最高,占比约64.8%,是各大头部公司的必争之地。

也正是因为美国市场的强付费能力,长时间攫取媒体关注度的,都是“白人脸”翻拍的霸总、狼人、吸血鬼题材。

但如果从“出海”短剧的总体画像来看,将国内爆款加配字幕的译制短剧,才是主流。

据行业垂直媒体“短剧自习室”于8月发布的统计数据,今年营收最高的DramaBox上,译制剧的数量超过300部,约占上线短剧总量的60-70%;

今年发展迅速的“黑马”平台MoboReels上,译制剧更是超过了九成。

头部平台中,只有ReelShort的“白人脸”翻拍短剧,也就是本土自制剧数量最高,在ReelShort首页的91部短剧中,译制剧仅有20部。

“广大大”统计的出海剧目投放榜,也印证了“译制剧”是短剧出海基本盘的结论。

比如,7月投放榜上榜短剧85%是译制剧,榜首“Twist of Fate”就是大名鼎鼎的《我本女王》,同时高考、亲情题材的短剧《金榜题名之寒门状元》表现也不错;

8月份投放榜首的“Forbidden Desires”中文名是《太后娘娘有喜了》,男频“龙王”剧《女婿回乡》也登上了榜单;

9月上榜短剧60%是译制剧,榜首是男频爽剧《狂少归来》的英文版“The Dominant Heir's Triumphant Return”,日文版《私の最強彼氏》也爬到了第19名的位置。

除此之外,《保安老爸竟是世界首富》《天下嵩山》等男频国产短剧,今年在海外市场表现也相当亮眼。

从这个角度来看,大风大浪的外海也有不同的打开方式。找本土团队合作开发、承制的养成路线基本走通了。把国产爆款直接译制搬运的速成路线,也能靠量取胜。

短剧“出海”的鱼群正在茁壮成长,下一步要努力的就是丰富变现手段,变鱼群为渔场。

【文/卞芸璐】