中国几大电影公司投资现状,近5年电影投资回报率数据观察

文章分析了近5年的电影票房数据,盘点了中国几大电影公司的投资回报率。一部电影赚不赚钱,以及赚到多少钱,一目了然。文章数据引用上许多没有考究出现错误,这个还望大家知道,只做参考使用

本文原发自:雪球 ,作者:西雨牛仔 ,经由授权转载。

一.宏观背景

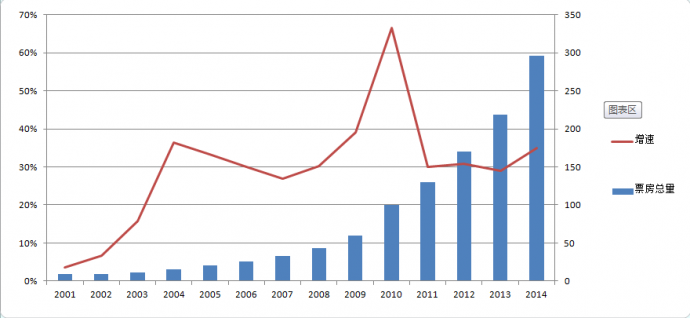

2001年,中国相继放开了民营电影投资、民营院线投资等限制,在随后的几年,中国电影业迎来了井喷式的增长。

2001年-2014年,14年间,票房从9亿增长到300亿。从2004年到现在11年里,中国电影市场的扩张速度只有07年低于30%。

2014年中国人均票房消费达到了23元。

从这个角度来看,即使中国电影市场从2004年开始高增长,至今已经11年,但似乎票房还有很大的提升空间?

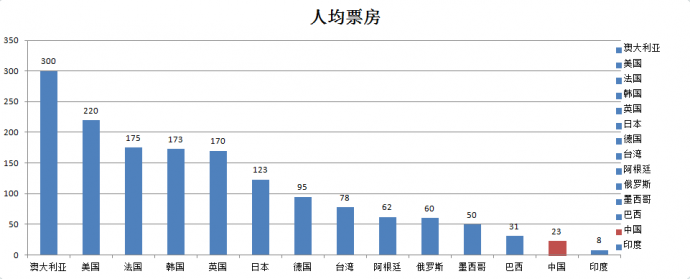

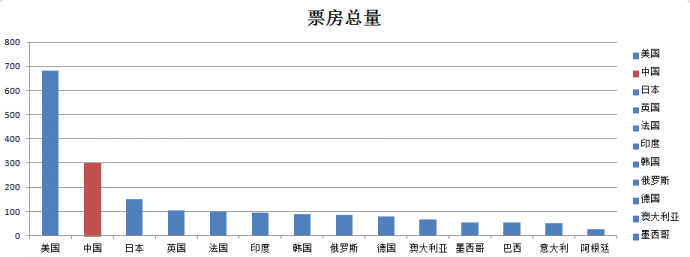

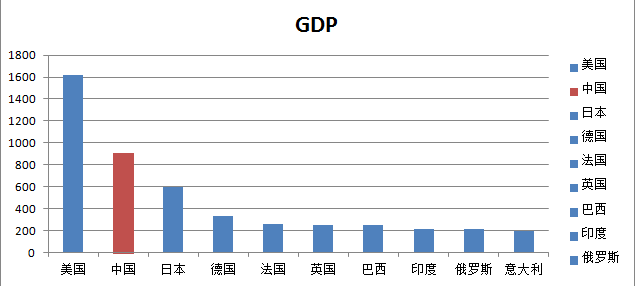

但如果,换一个角度来看,全球GDP的排名与全球票房的排名其实很像。

电影票房与一个国家的人均经济实力的虽然不是非线型的关系,但也应该是正相关的。

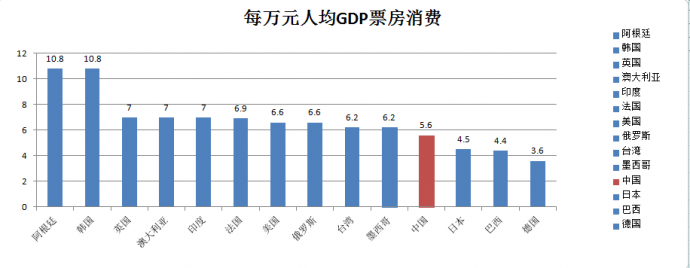

各国人均GDP与人均票房关系

如果说之前的人均票房看起来中国还低的可怜的话,这张图上,相较于GDP,中国还算在合理范围。

图中选取的这几个国家是目前全球票房排在前15的国家。我们可以看到这当中大多数国家这个比值是在4~7之间,而对于多数国家似乎难以逾越7。至于韩国与阿根廷两个特例很突兀地“相约”达到了10.8是什么原因,暂时不得而知。

如果用人均票房来看,中国电影市场已经持续了11年的快速增长似乎无可限量,但如果以GDP为参照,中国的增长空间有多大呢?

2014年,中国电影市场增长35%,人均收入名义增长10%,中国人均每万元GDP票房消费5.6元。如果依旧按照这个速度,2015年将会到达多数国家的峰值“7”,而在2017年,这个比例将会成为世界第一,与阿根廷、韩国两个“特例国”平起平坐。如果再继续下去就是奇迹了。

无论中国以“7”为标准还是以“10.8”为目标,未来五年的电影市场增速都应该是逐渐趋于缓和,一直从目前的35%下降为10%左右。

高增速变为低增速的过程往往会比较辛苦,因为高增速意味着高预期,预期一旦落空就会死得像《一步之遥》。

二.2009-2014国产电影票房前24名回报率统计

一般来讲,一部电影的票房由发行商抽成7%-10%左右,院线抽成约47%-50%,电影投资方大致抽成40%-45%。每部电影的票房,院线与投资方的利益非配方式不一样,但是投资方的比例大多都在这个范围波动。为了计算方便,统一按照43%的抽成比例。

其次,很多电影都是多个投资者的联合投资,而每部电影的每个投资者的参股比例的统计工作量比较繁重,因此下文表格中的“出品方”指的是主要投资人或者是我们关注的投资人。而表格的另一项“回报率”总体来说--受到参股比例的影响较小,不过,回报的绝对金额不能直接用票房分成与回报率计算。

另外,以下表格的票房排名是按照内地票房排序,而有些国产电影的主要票房市场在国外,如2014年的华谊作品《狂怒》。海外票房会选取一些重要作品以以“+”的形式注明。

2009年

这一年,《建国大业》一举成为票房冠军,在那么多明星的跑龙套的情况下,成本只有3000万。这样模式的高额票房与回报率自然是不可复制的。而曾经在《十全九美》上获得惊艳回报率的王岳伦,在这年的作品《熊猫大侠》上刚刚回本,仅排在国片的第24名,褪去了光环。

华谊兄弟:在08年推出《集结号》和《功夫之王》后,在09年显得比较沉寂,能拿出来的都是中小成本制作:《风声》和《游龙戏凤》都取得了不错的成绩。

博纳影业:2009年是想要大干一番的,然而两部大制作影片《赤壁下》和《花木兰》都票房惨淡,只有《十月围城》尚可。而《窃听风云》、《非常完美》两部中小制作电影算是这一年博纳的亮点。

小马奔腾与新画面:两家公司都是仅仅依靠一个导演做出令人瞩目的票房成绩。相比新画面依靠张艺谋的名气毫无技术含量地捞钱,小马奔腾与宁浩这个新人的合作则差点把小马奔腾从一家小公司一路做到上市。

光线传媒:这是进入电影业的第三年,两部漂亮的小成本高回报的电影坚定了公司继续走下去的自信,那一年王长田对媒体说道“2010年将会是光线的丰收年。”

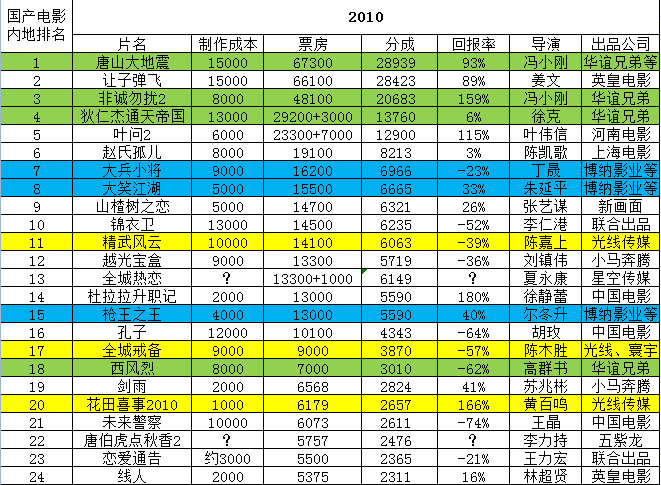

2010年

华谊兄弟:在2009年沉寂了一年的华谊兄弟在这一年迎来大爆发。《唐山大地震》与《狄仁杰通天帝国》两部过亿投入的大制作电影获得了很可观的回报率,一扫去年博纳大制作电影的惨败阴霾。而《非诚勿扰》也用了中成本电影获得了漂亮的成绩。

博纳影业:上一年的大制作后,这一年迎来“小年”。这一年与上一年相同,博纳的利润主要来自于参与中小成本电影的投资,唯一参与的一个中大制作电影《大兵小将》则依然失败,而博纳相信中国未来的电影市场会越来越大,大制作也不会停止。

光线传媒:王长田在上一年的佳绩后撂下狠话,声称这一年将会是丰收年。然而,现实却打了他打脸。《精武风云》与《全城戒备》两部颇有野心的参股投资均惨遭失利,只有小成本的《花田喜事2010》漂亮成绩挽回了掩面。从09年的《家有喜事》、2010的《花田喜事》,小成本喜剧开始成为了光线的独门绝技。

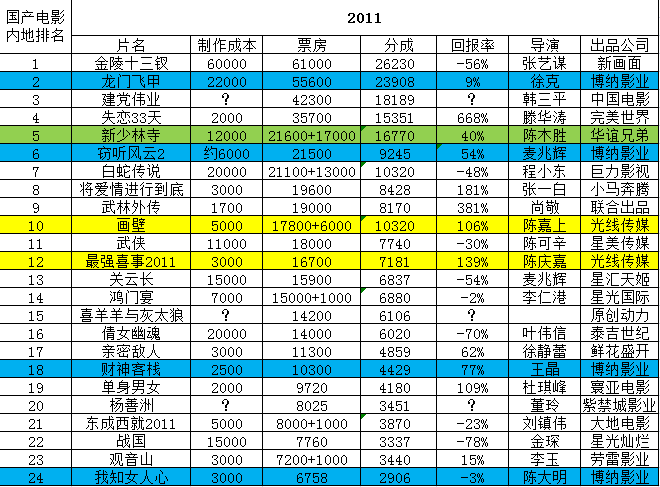

2011年

由于2009年中国电影市场增加了40%,2010年增长了近70%,再加上当时宏观经济的外部环境,吸引了大量资金进入电影市场,以至于2011年的电影市场形成了一个混战局面。当年国片前24部电影分别是由20拨不同的投资者完成,集中度非常低,竞争异常激烈。

这一年,张艺谋与新画面公司的最后一部作品---投资了6亿的《金陵十三钗》虽为票房冠军但依然惨败,而成本仅2000万的《失恋33天》获得3.6亿票房,回报率668%;跟风《画皮》的东方魔幻电影《白蛇传说》让投资方净亏一个亿,而同样跟风《画皮》的《画壁》却得到了106%的回报率。

华谊兄弟:在2010年经历大片年之后,2011年也在激烈的竞争中折戟。中型成本的《雪花秘扇》与《开心魔法》都遭遇惨败,不过当年唯一一部大制作《新少林寺》在内地和海外市场均获得佳绩,力挽颓势。

博纳影业:继前年后,博纳又推出了2亿的大片《龙门飞甲》,9%的回报只能算是中规中矩。亮点依然在于中小成本影片。《窃听风云2》延续了第一部的佳绩,《财神客栈》成为博纳的一个惊喜。

光线传媒:2010年,王长田的“丰收年”被打脸之后,这一年又亏掉了《极速天使》,但这是当年唯一不赚钱的电影。《画壁》的大获全胜开启了光线“东方魔幻”的思路,而传统的《最强囍事》“闭眼赚钱”把光线小成本喜剧这把剑磨得更加锋利。

小马奔腾:这一年小马终于靠宁浩以外的导演获得了漂亮的成绩。

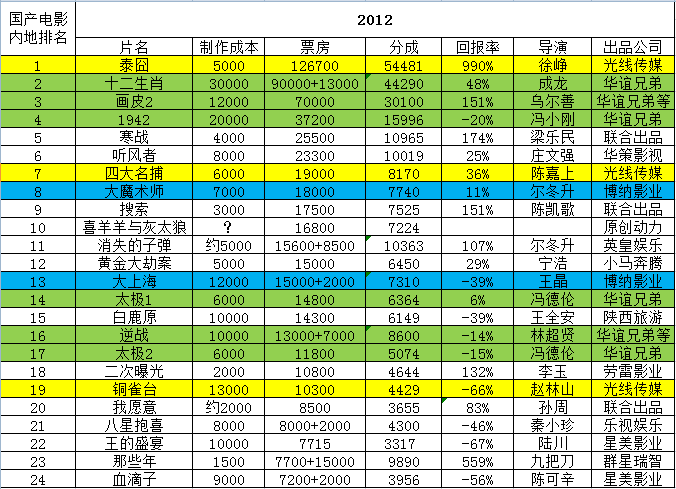

2012年

在2011年的军阀混战实际上也是一种自然而然地清场,2012年市场集中度明显提高了很多。而《泰囧》的12亿历史性票房,也是市场集中度提高的一个侧面。另外台湾影片《那些年》的成功,引起了一些嗅觉敏锐的商人关注。

华谊兄弟:上一年不太成功的经历让华谊在2012年憋足了一口气,用连续地高投入制作吹响进攻号角,《画皮2》与《十二生肖》的成功,《1942》《太极》《逆战》的略微失败,《杨家将》的惨败-----虽然综合起来算是成功了,但没想到那么多的大制作却被光线传媒抢了风头。

博纳影业:《大魔术师》的中规中矩无法挽回《大上海》与《河东狮吼二》失利的颜面,剩下的几部文艺片也没有想过用他们赚什么钱。这几年的交锋下来,似乎只要华谊大片一发力,博纳大片就没戏

光线传媒:《泰囧》的成功并非偶然,是09年-2011年三年低成本喜剧的积累。《泰囧》的5000万成本看似成本不小,但实际上有一半都用在了宣传发行上。一部代表作,让光线传媒成为了中国市场是不可忽视的角色。不过,《泰囧》的成功依然掩盖不了《铜雀台》的悲剧,好像光线参与的电影,制作成本一旦上亿就很难卖了,2010年的《精武风云》、《全城戒备》就是例子。除此之外,《四大名捕》实际上是上一年《画壁》开启的“东方魔幻”的题材延续,成为未来光线的一大重点。

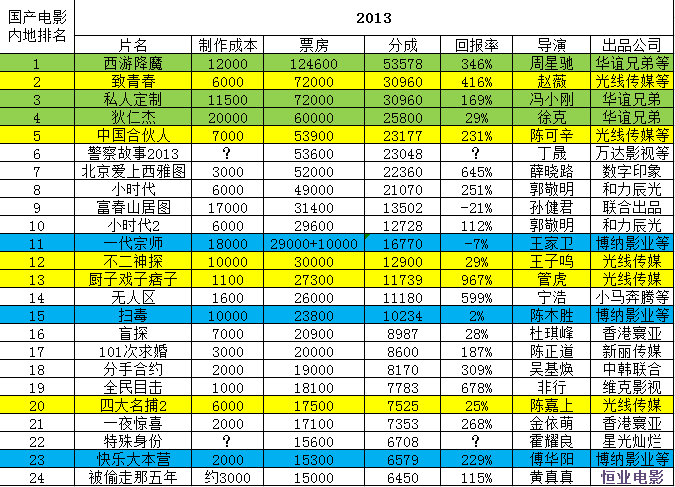

2013年

2013年起,国片斗争不再是博纳、华谊两家巨头,光线的正式加入使市场形成了三强鼎立的局面。不过仅仅就这一年来说,博纳的沉寂让市场变得好像只有华谊与光线的摔角。

此外,《北京爱上西雅图》为代表的都市爱情片的成功,又成为了市场的新的风向标。

华谊兄弟:最先开始的一部《西游降魔》的票房直逼《泰囧》,为华谊赢得开门红。随后的《私人定制》依靠冯小刚的名气最后再玩了一把,延续了上一年的强势。而作为引领了东方魔幻风潮的华谊在《西游降魔之后》再出《狄仁杰》系列,成绩也是不俗。而《等风来》与《控制》两部中成本电影却遭遇滑铁卢。

光线传媒:当一些小片商想再复制《泰囧》的奇迹时,光线受到《那些年》的刺激,参与了《致青春》。也为2014的青春爱情电影埋下伏笔。这一年,光线的传统项目--《厨子戏子痞子》的低成本的谍战喜剧也再度刷出了恐怖的回报率。同时《赛尔号》的成功也让他们尝到了动画片市场的甜头。

博纳影业:2012年、2013年连续两年的不成功让人都有些怀疑他的巨头地位。

小马奔腾:小马给了宁浩平台,而宁浩一定程度上成就了小马。但是《无人区》的欢庆却成为了宁浩与小马的最后的晚餐。由于分账的分歧,宁浩在2013与小马解约。

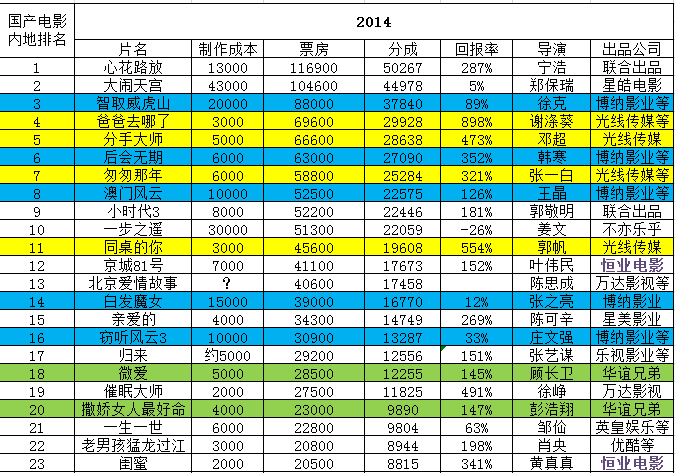

2014年

如果说2012与2013是博纳消失的两年,那么2014就是博纳绝地反击的一年,也是华谊消失的一年。如果要总结2014年的国产电影市场,那就是博纳与光线传媒的双雄争霸。而票房冠军却是宁浩的《心花路放》,既不是光线也不是博纳。

博纳影业:被消磨了两年存在感,博纳终于在2014年大爆发。传统题材上《窃听风云3》的收益率在意料之中,而《澳门风云》终于又找到了在传统项目上赚钱的感觉。《后会无期》应该是看到了《小时代》的粉丝电影的商业价值。而《智取威虎山》的成功,除了自身努力外,还要感谢《一步之遥》的“自作孽”,如果当时遇到的姜文是《让子弹飞2》说不定《智取威虎山》都很难做到这个成绩了。

光线传媒:面对博纳的大爆发,光线虽然在票房总量上差个两三亿,但光线的回报率确实有些惊人。即使是《我就是我》《怒放》这样血本无归的电影拉了后腿,也拖不下来它的总体收益率。《爸爸去哪》恶心了大家但是获得了超额收益,《分手大师》则是其低成本喜剧的传统菜肴,《匆匆那年》与《同桌的你》趁着大家还没腻继续消费青春。

华谊兄弟:想到过华谊在连续爆发两年后会休息一年,却没想到票房最高的电影竟然仅仅排在了第18名。公司在2014的大制作《一个人的武林》亏得很惨,反倒是两部中小成本的都市爱情片获得了较好成绩。不过也不能说华谊在2014年毫无作为,投资的好莱坞作品《狂怒》在海外票房获得了11亿票房,虽然说回报率只算一般,但也是一个不错的尝试。

恒业电影:是2013年、2014年涌现出来的新秀。两年内三部影片排进票房前24,且都有亮眼的成绩。未来值得期待。

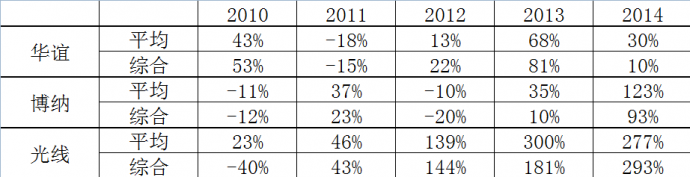

三.三家公司历年的平均回报率

平均回报率与综合回报率没有计算参股比例,不代表真实的回报率,但是也可以反映出公司的眼光与运作能力。

光线传媒的投资回报率非常惊人,其擅长小成本博高票房,以《泰囧》为代表作。但是,随着其体量的增长,如果一直做小成本电影,可能会导致资金利用率较低从而使得总的回报率降低。

光线传媒到目前为止,还没有一部成功的大制作。

不过,光线传媒是靠综艺节目制作起家的,如果大制作电影的运作依然没有学会,光线传媒或许会反哺综艺节目。

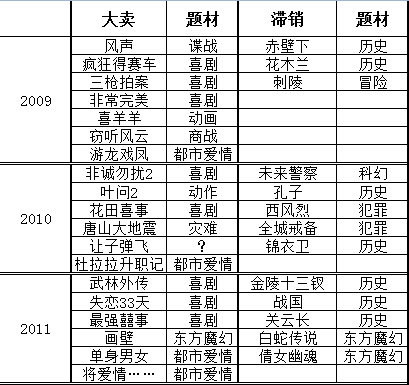

四.历年成功失败的电影题材

喜剧与都市爱情是这几年的常胜将军,而东方魔幻也有不俗的成绩,不过也有如《白蛇传说》般的惨败。

相反,中国曾经的特色作品,历史与动作题材在这几年却失败得很彻底。

五.结论

光线传媒很有特点,嗅觉也很灵敏,2012-2014这三年里非常成功,因此给予卖出评级。不管是经营上还是估值上,猪都应该趁肥杀。

华谊兄弟在2014年沉寂一点,不太成功,但是不用担心,华谊在2015和2016可以打得牌太多。只是太贵。

博纳影业沉寂两年后,即使2014的绝地反击,我依然不太看好博纳。不过博纳在市场中独树一帜问题不大。

如果2015-2020,中国电影市场果不其然出现增速大幅下滑,大量投资人的预期落空后,那一轮淘出来的才是真正的巨头。

本文原发自:雪球 ,作者:西雨牛仔 ,经由授权转载。

一.宏观背景

2001年,中国相继放开了民营电影投资、民营院线投资等限制,在随后的几年,中国电影业迎来了井喷式的增长。

2001年-2014年,14年间,票房从9亿增长到300亿。从2004年到现在11年里,中国电影市场的扩张速度只有07年低于30%。

2014年中国人均票房消费达到了23元。

从这个角度来看,即使中国电影市场从2004年开始高增长,至今已经11年,但似乎票房还有很大的提升空间?

但如果,换一个角度来看,全球GDP的排名与全球票房的排名其实很像。

电影票房与一个国家的人均经济实力的虽然不是非线型的关系,但也应该是正相关的。

各国人均GDP与人均票房关系

如果说之前的人均票房看起来中国还低的可怜的话,这张图上,相较于GDP,中国还算在合理范围。

图中选取的这几个国家是目前全球票房排在前15的国家。我们可以看到这当中大多数国家这个比值是在4~7之间,而对于多数国家似乎难以逾越7。至于韩国与阿根廷两个特例很突兀地“相约”达到了10.8是什么原因,暂时不得而知。

如果用人均票房来看,中国电影市场已经持续了11年的快速增长似乎无可限量,但如果以GDP为参照,中国的增长空间有多大呢?

2014年,中国电影市场增长35%,人均收入名义增长10%,中国人均每万元GDP票房消费5.6元。如果依旧按照这个速度,2015年将会到达多数国家的峰值“7”,而在2017年,这个比例将会成为世界第一,与阿根廷、韩国两个“特例国”平起平坐。如果再继续下去就是奇迹了。

无论中国以“7”为标准还是以“10.8”为目标,未来五年的电影市场增速都应该是逐渐趋于缓和,一直从目前的35%下降为10%左右。

高增速变为低增速的过程往往会比较辛苦,因为高增速意味着高预期,预期一旦落空就会死得像《一步之遥》。

二.2009-2014国产电影票房前24名回报率统计

一般来讲,一部电影的票房由发行商抽成7%-10%左右,院线抽成约47%-50%,电影投资方大致抽成40%-45%。每部电影的票房,院线与投资方的利益非配方式不一样,但是投资方的比例大多都在这个范围波动。为了计算方便,统一按照43%的抽成比例。

其次,很多电影都是多个投资者的联合投资,而每部电影的每个投资者的参股比例的统计工作量比较繁重,因此下文表格中的“出品方”指的是主要投资人或者是我们关注的投资人。而表格的另一项“回报率”总体来说--受到参股比例的影响较小,不过,回报的绝对金额不能直接用票房分成与回报率计算。

另外,以下表格的票房排名是按照内地票房排序,而有些国产电影的主要票房市场在国外,如2014年的华谊作品《狂怒》。海外票房会选取一些重要作品以以“+”的形式注明。

2009年

这一年,《建国大业》一举成为票房冠军,在那么多明星的跑龙套的情况下,成本只有3000万。这样模式的高额票房与回报率自然是不可复制的。而曾经在《十全九美》上获得惊艳回报率的王岳伦,在这年的作品《熊猫大侠》上刚刚回本,仅排在国片的第24名,褪去了光环。

华谊兄弟:在08年推出《集结号》和《功夫之王》后,在09年显得比较沉寂,能拿出来的都是中小成本制作:《风声》和《游龙戏凤》都取得了不错的成绩。

博纳影业:2009年是想要大干一番的,然而两部大制作影片《赤壁下》和《花木兰》都票房惨淡,只有《十月围城》尚可。而《窃听风云》、《非常完美》两部中小制作电影算是这一年博纳的亮点。

小马奔腾与新画面:两家公司都是仅仅依靠一个导演做出令人瞩目的票房成绩。相比新画面依靠张艺谋的名气毫无技术含量地捞钱,小马奔腾与宁浩这个新人的合作则差点把小马奔腾从一家小公司一路做到上市。

光线传媒:这是进入电影业的第三年,两部漂亮的小成本高回报的电影坚定了公司继续走下去的自信,那一年王长田对媒体说道“2010年将会是光线的丰收年。”

2010年

华谊兄弟:在2009年沉寂了一年的华谊兄弟在这一年迎来大爆发。《唐山大地震》与《狄仁杰通天帝国》两部过亿投入的大制作电影获得了很可观的回报率,一扫去年博纳大制作电影的惨败阴霾。而《非诚勿扰》也用了中成本电影获得了漂亮的成绩。

博纳影业:上一年的大制作后,这一年迎来“小年”。这一年与上一年相同,博纳的利润主要来自于参与中小成本电影的投资,唯一参与的一个中大制作电影《大兵小将》则依然失败,而博纳相信中国未来的电影市场会越来越大,大制作也不会停止。

光线传媒:王长田在上一年的佳绩后撂下狠话,声称这一年将会是丰收年。然而,现实却打了他打脸。《精武风云》与《全城戒备》两部颇有野心的参股投资均惨遭失利,只有小成本的《花田喜事2010》漂亮成绩挽回了掩面。从09年的《家有喜事》、2010的《花田喜事》,小成本喜剧开始成为了光线的独门绝技。

2011年

由于2009年中国电影市场增加了40%,2010年增长了近70%,再加上当时宏观经济的外部环境,吸引了大量资金进入电影市场,以至于2011年的电影市场形成了一个混战局面。当年国片前24部电影分别是由20拨不同的投资者完成,集中度非常低,竞争异常激烈。

这一年,张艺谋与新画面公司的最后一部作品---投资了6亿的《金陵十三钗》虽为票房冠军但依然惨败,而成本仅2000万的《失恋33天》获得3.6亿票房,回报率668%;跟风《画皮》的东方魔幻电影《白蛇传说》让投资方净亏一个亿,而同样跟风《画皮》的《画壁》却得到了106%的回报率。

华谊兄弟:在2010年经历大片年之后,2011年也在激烈的竞争中折戟。中型成本的《雪花秘扇》与《开心魔法》都遭遇惨败,不过当年唯一一部大制作《新少林寺》在内地和海外市场均获得佳绩,力挽颓势。

博纳影业:继前年后,博纳又推出了2亿的大片《龙门飞甲》,9%的回报只能算是中规中矩。亮点依然在于中小成本影片。《窃听风云2》延续了第一部的佳绩,《财神客栈》成为博纳的一个惊喜。

光线传媒:2010年,王长田的“丰收年”被打脸之后,这一年又亏掉了《极速天使》,但这是当年唯一不赚钱的电影。《画壁》的大获全胜开启了光线“东方魔幻”的思路,而传统的《最强囍事》“闭眼赚钱”把光线小成本喜剧这把剑磨得更加锋利。

小马奔腾:这一年小马终于靠宁浩以外的导演获得了漂亮的成绩。

2012年

在2011年的军阀混战实际上也是一种自然而然地清场,2012年市场集中度明显提高了很多。而《泰囧》的12亿历史性票房,也是市场集中度提高的一个侧面。另外台湾影片《那些年》的成功,引起了一些嗅觉敏锐的商人关注。

华谊兄弟:上一年不太成功的经历让华谊在2012年憋足了一口气,用连续地高投入制作吹响进攻号角,《画皮2》与《十二生肖》的成功,《1942》《太极》《逆战》的略微失败,《杨家将》的惨败-----虽然综合起来算是成功了,但没想到那么多的大制作却被光线传媒抢了风头。

博纳影业:《大魔术师》的中规中矩无法挽回《大上海》与《河东狮吼二》失利的颜面,剩下的几部文艺片也没有想过用他们赚什么钱。这几年的交锋下来,似乎只要华谊大片一发力,博纳大片就没戏

光线传媒:《泰囧》的成功并非偶然,是09年-2011年三年低成本喜剧的积累。《泰囧》的5000万成本看似成本不小,但实际上有一半都用在了宣传发行上。一部代表作,让光线传媒成为了中国市场是不可忽视的角色。不过,《泰囧》的成功依然掩盖不了《铜雀台》的悲剧,好像光线参与的电影,制作成本一旦上亿就很难卖了,2010年的《精武风云》、《全城戒备》就是例子。除此之外,《四大名捕》实际上是上一年《画壁》开启的“东方魔幻”的题材延续,成为未来光线的一大重点。

2013年

2013年起,国片斗争不再是博纳、华谊两家巨头,光线的正式加入使市场形成了三强鼎立的局面。不过仅仅就这一年来说,博纳的沉寂让市场变得好像只有华谊与光线的摔角。

此外,《北京爱上西雅图》为代表的都市爱情片的成功,又成为了市场的新的风向标。

华谊兄弟:最先开始的一部《西游降魔》的票房直逼《泰囧》,为华谊赢得开门红。随后的《私人定制》依靠冯小刚的名气最后再玩了一把,延续了上一年的强势。而作为引领了东方魔幻风潮的华谊在《西游降魔之后》再出《狄仁杰》系列,成绩也是不俗。而《等风来》与《控制》两部中成本电影却遭遇滑铁卢。

光线传媒:当一些小片商想再复制《泰囧》的奇迹时,光线受到《那些年》的刺激,参与了《致青春》。也为2014的青春爱情电影埋下伏笔。这一年,光线的传统项目--《厨子戏子痞子》的低成本的谍战喜剧也再度刷出了恐怖的回报率。同时《赛尔号》的成功也让他们尝到了动画片市场的甜头。

博纳影业:2012年、2013年连续两年的不成功让人都有些怀疑他的巨头地位。

小马奔腾:小马给了宁浩平台,而宁浩一定程度上成就了小马。但是《无人区》的欢庆却成为了宁浩与小马的最后的晚餐。由于分账的分歧,宁浩在2013与小马解约。

2014年

如果说2012与2013是博纳消失的两年,那么2014就是博纳绝地反击的一年,也是华谊消失的一年。如果要总结2014年的国产电影市场,那就是博纳与光线传媒的双雄争霸。而票房冠军却是宁浩的《心花路放》,既不是光线也不是博纳。

博纳影业:被消磨了两年存在感,博纳终于在2014年大爆发。传统题材上《窃听风云3》的收益率在意料之中,而《澳门风云》终于又找到了在传统项目上赚钱的感觉。《后会无期》应该是看到了《小时代》的粉丝电影的商业价值。而《智取威虎山》的成功,除了自身努力外,还要感谢《一步之遥》的“自作孽”,如果当时遇到的姜文是《让子弹飞2》说不定《智取威虎山》都很难做到这个成绩了。

光线传媒:面对博纳的大爆发,光线虽然在票房总量上差个两三亿,但光线的回报率确实有些惊人。即使是《我就是我》《怒放》这样血本无归的电影拉了后腿,也拖不下来它的总体收益率。《爸爸去哪》恶心了大家但是获得了超额收益,《分手大师》则是其低成本喜剧的传统菜肴,《匆匆那年》与《同桌的你》趁着大家还没腻继续消费青春。

华谊兄弟:想到过华谊在连续爆发两年后会休息一年,却没想到票房最高的电影竟然仅仅排在了第18名。公司在2014的大制作《一个人的武林》亏得很惨,反倒是两部中小成本的都市爱情片获得了较好成绩。不过也不能说华谊在2014年毫无作为,投资的好莱坞作品《狂怒》在海外票房获得了11亿票房,虽然说回报率只算一般,但也是一个不错的尝试。

恒业电影:是2013年、2014年涌现出来的新秀。两年内三部影片排进票房前24,且都有亮眼的成绩。未来值得期待。

三.三家公司历年的平均回报率

平均回报率与综合回报率没有计算参股比例,不代表真实的回报率,但是也可以反映出公司的眼光与运作能力。

光线传媒的投资回报率非常惊人,其擅长小成本博高票房,以《泰囧》为代表作。但是,随着其体量的增长,如果一直做小成本电影,可能会导致资金利用率较低从而使得总的回报率降低。

光线传媒到目前为止,还没有一部成功的大制作。

不过,光线传媒是靠综艺节目制作起家的,如果大制作电影的运作依然没有学会,光线传媒或许会反哺综艺节目。

四.历年成功失败的电影题材

喜剧与都市爱情是这几年的常胜将军,而东方魔幻也有不俗的成绩,不过也有如《白蛇传说》般的惨败。

相反,中国曾经的特色作品,历史与动作题材在这几年却失败得很彻底。

五.结论

光线传媒很有特点,嗅觉也很灵敏,2012-2014这三年里非常成功,因此给予卖出评级。不管是经营上还是估值上,猪都应该趁肥杀。

华谊兄弟在2014年沉寂一点,不太成功,但是不用担心,华谊在2015和2016可以打得牌太多。只是太贵。

博纳影业沉寂两年后,即使2014的绝地反击,我依然不太看好博纳。不过博纳在市场中独树一帜问题不大。

如果2015-2020,中国电影市场果不其然出现增速大幅下滑,大量投资人的预期落空后,那一轮淘出来的才是真正的巨头。

本文为作者 木西 分享,影视工业网鼓励从业者分享原创内容,影视工业网不会对原创文章作任何编辑!如作者有特别标注,请按作者说明转载,如无说明,则转载此文章须经得作者同意,并请附上出处(影视工业网)及本页链接。原文链接 https://cinehello.com/stream/62067