饿了么、拼多多猝死事件后续:谁来兜底这一届996的影视打工人?!

车祸,或者猝死,外卖员送餐遭遇悲剧不是第一次,也不会是最后一次。这次“饿了么”43岁外卖员猝死,平台的回应更令人震惊。

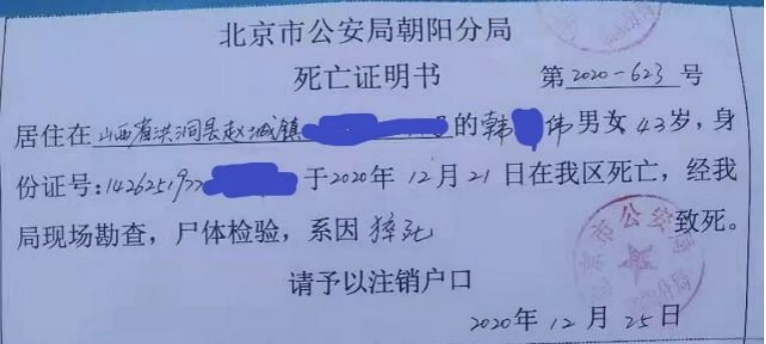

韩某伟的家属在不幸发生后,曾联系饿了么平台,希望得到平台方的理赔,但对方表示,韩某伟与平台并非雇佣关系,只能给2000元的人道主义费用,其他的以保险公司的理赔为主。

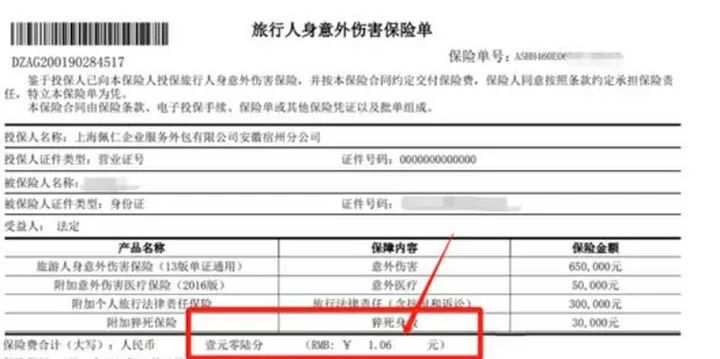

虽然平台每天强制扣除骑手3元钱意外伤害保险费,但是理赔的时候保险公司却只赔了3万元。按一天3元,一年3*365=1095元,【拍片保】的人员险这个保费能实现百万猝死保额,相差三十余倍!

而后来有网友扒出猝死骑手的保险保单,原来真正的保费只有1.06元。

1月8日傍晚,饿了么终于迫于舆论压力,对外宣布将外卖骑手的意外伤亡保障额度提升到60万元。而人死不能不能复生,改变也是由于全网的呼吁,不知道是否从前还有未曾享受到正规保险的打工人。

无独有偶,拼多多一名年仅22岁的员工,在凌晨下班回家的途中,不幸猝死。

22岁的年纪,本应该是对未来充满理想和热爱的年纪,谁能想到她的第一份工作,竟成了她的最后一份工作。

相比之下,22岁拼多多女员工在保障方面要比43岁外卖骑手要好的多,因为社保中包含了工伤保险,在工作期间或者因为工作而发生伤亡,可以向保险公司申请赔偿。即使公司没有额外配置雇主责任险也能得到一定的赔偿金。

加班严重,内卷化严重,已成为国内各行各业都存在的现象。而由于影视行业的特殊性,加班熬夜更是家常便饭。在仍需要用命换钱的当下,既然我们无法改变加班文化盛行的现状,那就只有学会如何通过保险等手段来保护自己的权益,来尽可能挽回生命逝去所带来的损。我们用命换来的钱,至少应该可以支持家人往后的生活。

01剧组配置人员险

关于工作中猝死可以理赔的保险,其实并不算多,主要包括社保中的工伤保险,以及包含猝死责任的意外险。由于疫情影响,许多制片人导演们已经意识到了购买人员保险的必要性。

但是并不是购买了保险就万事大吉,可以高枕无忧了。

你们知道吗,绝大多数的保险是不包含猝死的!

保险里包含的死亡只限定意外死亡:一般指的是外来的、突发的、非本意、非疾病的客观事实。而大部分猝死都是属于自身疾病原因身故,并不满足意外的定义。所以大部分意外险就把猝死列入了除外责任。

即使小部分包含猝死的保险,在理赔中猝死理赔还有些限定,有的只有工作期间猝死才包含,或者是突发状况至确认死亡不能超过12小时/24小时/48小时,才能赔付。

建议:

剧组配置保险时,一定要配置扩展了猝死的人员保险。

02自行配置人员险

猝死根据诱发原因可分为心源性猝死和非心源性猝死两种,其中大多数为心源性猝死,仅有四分之一为脑溢血、脑梗塞、急性坏死性胰腺炎等原因导致的非心源性猝死。

如果在剧组内发生非心源性猝死,在法律上会认为是本人自带的疾病导致,制片方是可以不用承担责任的。

此时,如果剧组购置的保险并没有扩展猝死是得不到赔偿的!

如同饿了么的外卖员,平台最初只愿赔偿2000元,而一年扣了千余元保费的保单却仅仅只能获赔三万元。

同样的保费,拍片保的年度人员险可获赔百万赔款,相差三十余倍!

建议:

一定要自行购买一份含猝死的保险。剧组购买加自己购买,真的遭遇不幸的时候,是可以叠加理赔的。

最后,还想提醒大家,保险也有保质期,特别是猝死等死亡理赔。

所以首先要在第一时间向保险公司报备并申请理赔。

第二一定要让自家的家人知道自己购买了哪些保险,知道保单的存在。否则保险买了也是白买。